節能服務公司可享稅收優惠詳解 助力綠色產業發展

隨著全球對節能減排和可持續發展的重視,節能服務產業迎來了前所未有的發展機遇。為了鼓勵和推動節能服務行業的發展,我國出臺了一系列稅收優惠政策,為節能服務公司提供了實實在在的扶持。

一、主要稅收優惠政策概覽

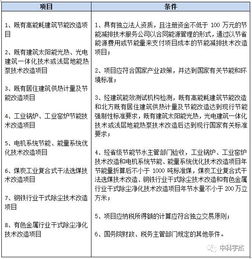

- 增值稅優惠:符合條件的節能服務公司實施合同能源管理項目,其提供的應稅服務可享受增值稅即征即退政策。具體而言,對符合條件的合同能源管理服務,增值稅實際稅負超過3%的部分實行即征即退。這一政策有效降低了節能服務公司的運營成本,提高了項目收益。

- 企業所得稅優惠:節能服務公司實施符合條件的合同能源管理項目,自項目取得第一筆生產經營收入所屬納稅年度起,第一年至第三年免征企業所得稅,第四年至第六年按照25%的法定稅率減半征收企業所得稅。這項“三免三減半”政策為節能服務公司提供了長達六年的稅收支持。

- 技術轉讓所得優惠:節能服務公司轉讓符合條件的技術所有權,所得不超過500萬元的部分免征企業所得稅;超過500萬元的部分減半征收企業所得稅。這一政策鼓勵節能技術創新和成果轉化。

二、享受稅收優惠的條件

節能服務公司要享受上述稅收優惠,需要滿足以下基本條件:

- 公司需具備獨立法人資格,主要經營范圍包含節能管理服務;

- 實施合同能源管理項目需符合國家相關標準和要求;

- 節能服務公司需與用能單位簽訂規范的節能服務合同;

- 節能服務公司需擁有專業的節能技術團隊和相應的服務能力;

- 項目節能效果需經過第三方機構檢測認證。

三、申請流程和注意事項

- 節能服務公司需向當地稅務部門提交申請材料,包括營業執照、節能服務合同、項目技術方案等;

- 稅務部門會對申請材料進行審核,符合條件的將予以備案;

- 享受稅收優惠期間,公司需按規定進行年度申報和備案;

- 如公司情況發生變化,應及時向稅務部門報告。

四、政策意義和行業影響

這些稅收優惠政策不僅降低了節能服務公司的運營成本,提高了市場競爭力,還推動了節能技術的創新和應用。通過稅收杠桿,政府引導更多社會資本投入到節能服務領域,促進了綠色經濟的發展。

隨著“雙碳”目標的推進,節能服務行業將迎來更廣闊的發展空間。了解并合理運用這些稅收優惠政策,對于節能服務公司來說至關重要。建議相關企業密切關注政策動態,及時咨詢專業稅務顧問,確保合規享受各項稅收優惠,實現可持續發展。

如若轉載,請注明出處:http://m.transformersthemovie.cn/product/18.html

更新時間:2026-06-19 00:29:25