2020年中國節能服務行業市場現狀及發展前景分析 節能管理服務助力綠色增長,2025年市場規模有望突破8000億元

在應對全球氣候變化、推動經濟高質量發展的宏觀背景下,節能服務產業已成為中國實現“雙碳”目標(碳達峰、碳中和)和產業綠色轉型的關鍵支撐力量。2020年,中國節能服務行業在挑戰與機遇中持續發展,節能管理服務作為其核心板塊,展現出強大的市場韌性與增長潛力。行業預計將保持高速增長,到2025年市場規模有望突破8000億元大關。

一、2020年市場現狀分析:穩中有進,結構優化

- 產業規模與結構:根據中國節能協會節能服務產業委員會(EMCA)及相關統計數據,2020年中國節能服務產業總產值雖受疫情影響增速略有放緩,但仍保持正增長,展現出較強的抗風險能力。行業企業數量持續增加,市場競爭更趨激烈,并逐步從單一的技術或產品提供商,向集“診斷、設計、融資、改造、運營”于一體的綜合節能管理服務商轉型。

- 主要驅動因素:

- 政策強力驅動:國家及地方層面密集出臺了一系列支持節能減排和節能服務產業發展的政策,如財政獎勵、稅收優惠、綠色金融等,為行業發展創造了良好的政策環境。

- 市場需求釋放:隨著企業降本增效壓力增大、環保要求趨嚴,工業、建筑、交通等重點用能領域的節能改造需求持續釋放。合同能源管理(EPC)等市場化機制在工業節能、建筑節能等領域得到更廣泛應用。

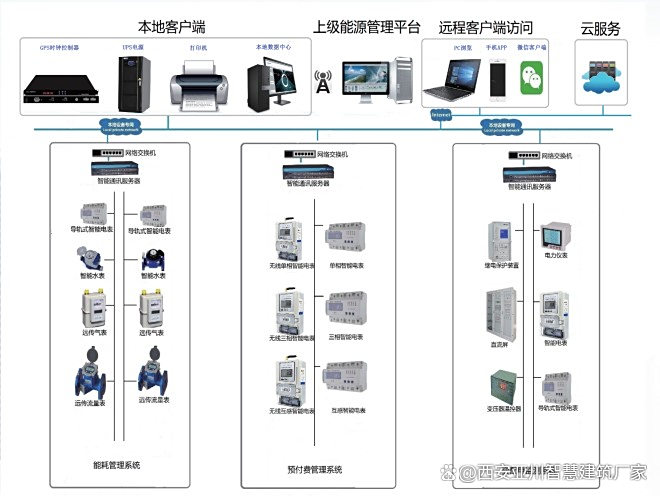

- 技術進步融合:大數據、云計算、物聯網、人工智能等新一代信息技術與節能技術深度融合,催生了智慧能源管理、能效在線監測平臺等新模式、新業態,提升了節能服務的精準度和附加值。

- 面臨的挑戰:行業也面臨著融資渠道相對狹窄、部分領域市場機制不夠健全、專業技術人才短缺、企業綜合服務能力有待提升等挑戰。

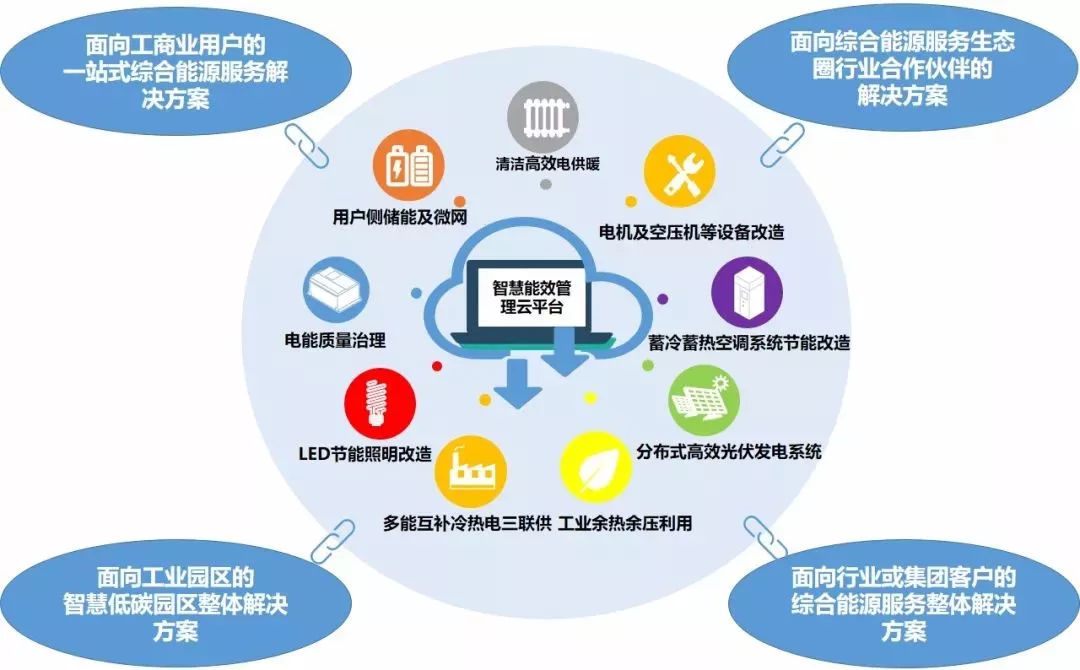

二、核心板塊聚焦:節能管理服務

節能管理服務是節能服務產業的高階形態,其核心是通過系統性的管理、技術和金融手段,為客戶提供持續的、全過程的能效提升解決方案,而非僅提供單一設備或技術。

- 服務模式:以合同能源管理(EPC)為主流模式,包括節能效益分享型、節能量保證型、能源費用托管型等多種形式。能源審計、節能診斷、能效監測平臺運營、綠色供應鏈管理等咨詢服務也日益重要。

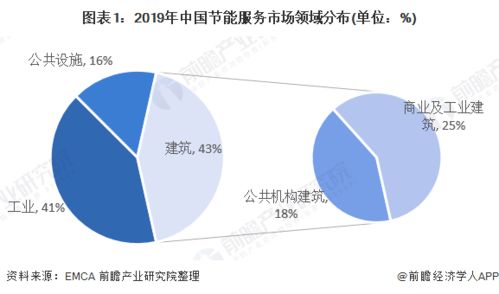

- 應用領域:工業領域(特別是鋼鐵、化工、有色等高耗能行業)仍是節能管理服務的主戰場;公共機構(如學校、醫院、政府大樓)和商業建筑的節能改造市場潛力巨大;交通、數據中心等新興領域的節能需求也在快速增長。

- 價值體現:節能管理服務不僅幫助客戶減少能源費用支出,降低碳排放,還能提升設備運行效率和生產系統的穩定性,實現環境效益與經濟效益的雙贏。

三、發展前景展望:邁向8000億規模的新征程

綜合國家戰略導向、市場需求和技術演進趨勢,中國節能服務行業,特別是節能管理服務板塊,前景廣闊。

- 市場規模預測:在“雙碳”目標的頂層設計下,“十四五”期間乃至更長時期,節能減排將成為剛性約束和普遍行動。預計工業深度節能改造、建筑節能標準提升、新能源系統優化、區域能源規劃等將釋放出巨大的市場空間。行業分析普遍樂觀預測,到2025年,中國節能服務產業市場規模有望突破8000億元人民幣,節能管理服務的占比和貢獻度將顯著提升。

- 發展趨勢:

- 服務綜合化與智能化:未來的節能服務將更加強調系統性解決方案,結合數字化技術,提供智慧能源管理和碳資產管理等高端服務。

- 領域縱深化與多元化:服務將從重點工業領域向市政、農業、交通等更廣泛領域滲透,從單體項目向園區、城市級的綜合能源服務拓展。

- 金融融合深化:綠色信貸、綠色債券、碳金融等將與節能服務項目更緊密結合,破解融資瓶頸。

- 標準化與品牌化:行業標準體系將進一步完善,優勢企業將通過提升服務質量和技術創新打造知名品牌,市場集中度有望逐步提高。

結論

2020年是中國節能服務行業承壓前行、夯實基礎的一年。以節能管理服務為代表的產業升級方向日益清晰。在“雙碳”戰略的歷史機遇下,憑借持續的政策支持、旺盛的市場需求和不斷創新的技術模式,中國節能服務行業正駛入高質量發展的快車道。預計到2025年,一個更加成熟、規范、創新、規模超8000億元的節能服務市場將基本形成,為中國乃至全球的綠色低碳發展貢獻重要力量。

如若轉載,請注明出處:http://m.transformersthemovie.cn/product/17.html

更新時間:2026-06-19 13:12:51